Regression Analysis and Feature Selection

先来复习点基础概念

-

RSS (Residual Sum of Squares):残差平方和

-

TSS (Total Sum of Squares):总平方和

-

ESS (Explained Sum of Squares):回归平方和

==>

-

MSE (Mean Squared Error):均方误差

-

Variance:方差

==>

线性回归

线性回归的假设

- No Outliers: 没有

离群值 - No Multicollinearity: 没有

多重共线性- 自变量之间的高相关性 - No Heteroscedasticity: 没有

异方差性

Hetroscedasticity (异方差性): 指的是残差随着自变量的变化而变化,也就是残差的方差不是常数

Fixing broken assumptions (解决假设不成立的情况)

- Outliers: filter掉

- Multicollinearity: 从高相关的自变量中选择一个作为代表

- Heteroscedasticity: 使用

log或sqrt等方法进行变换,转化数据以减少变化的不一致性

特征选择

Statistical Test of Significance (统计显著性检验)

Hypothesis

- 特征的真实参数值为0 - F-test

- 特征对模型不是必要的 - T-test

Test Method

- T-test: 关注单个特征的重要性

- F-test: 关注多个特征组合的重要性 OR 在特征较多时,关注某个特征对模型的贡献

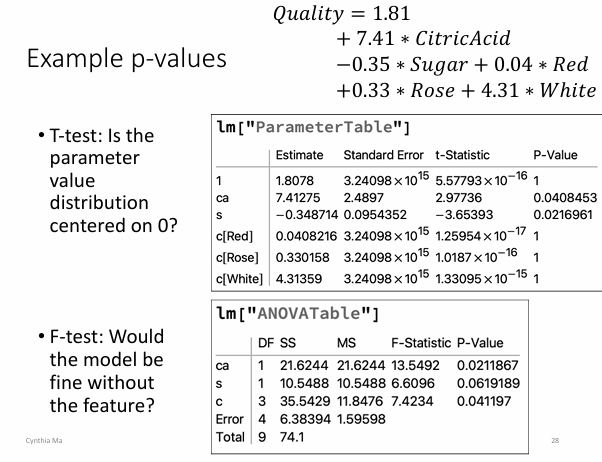

不理解就如图所示:

T-test里面就是拆解开,color[red], color[rose], color[white]这几个参数各自对模型的重要性;

而F-test里面就是c这一个参数,也就是所有的颜色��的集合,这个属性,对模型的重要性。

Why Feature Selection?

- Feature Variable ↑ =>

- computational Cost ↑

- samples required to fit the model ↑

- data sparsity ↑

- Data expensive to collect & store

- Not all features are useful

- 维度太高没法可视化

Feature Selection Methods

Filter Methods

- Unsupservised: 通过

特征之间的关系来选择特征 -- e.g. 如果两个特征高度相关,选一个做代表 - Supervised: 通过特征与目标变量之间的关系来选择特征 -- e.g. 删掉相关性低的

Wrapper Methods

Embedded Methods

Use models that have built-in feature selection:

- Lasso Regression

- Random Forest / Decision Trees

Feature extraction

The building of derived features, or the inference of hidden features, from an initial dataset(从原始数据集中构建派生特征,或从中推断隐藏特征)

- Neural Networks

- Projection Methods: PCA, SVD...